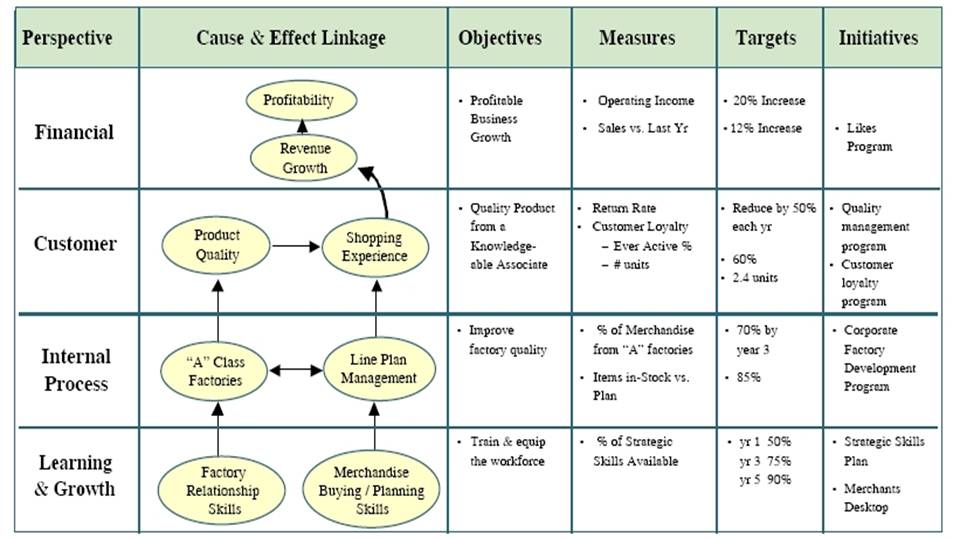

Рис.1. Рахункова карта збалансованих показників Р.Каплана та Д.Нортона.

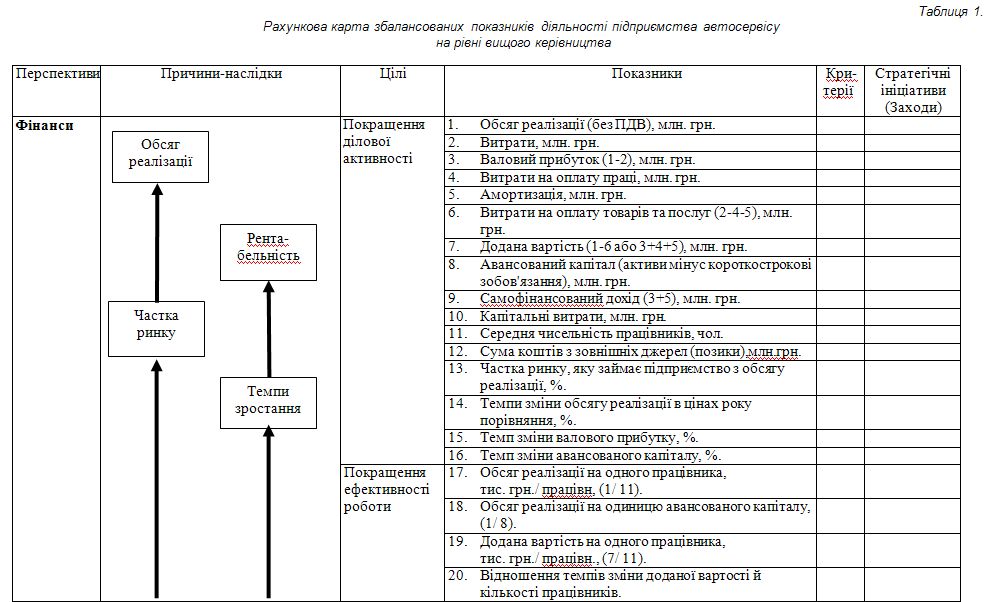

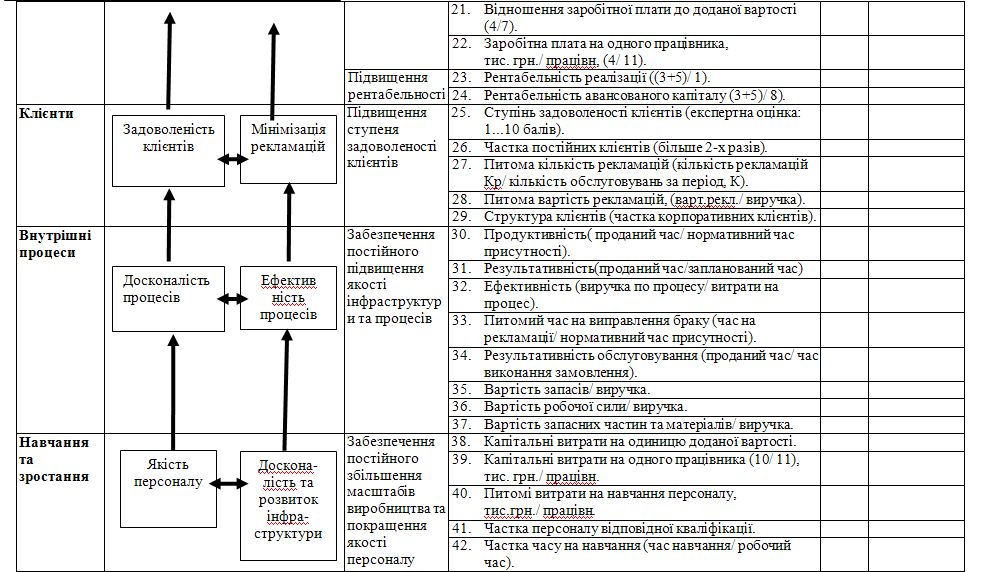

Таблиця 1.

Рахункова карта збалансованих показників діяльності підприємства автосервісу

на рівні вищого керівництва

УДК 629.113.004.67:658.562

Канд.техн.наук Андрусенко С.І., аспірант Бугайчук О.С.

Постановка проблеми. Підприємство є організаційною структурою, яка створюється для досягнення комерційних чи інших цілей шляхом перетворення матеріальних, нематеріальних і фінансових ресурсів в матеріальну продукцію або послуги, спрямовані на задоволення конкретних потреб споживачів.

Для досягнення поставлених цілей підприємством необхідно управляти.

Управління є процесом перетворення інформації про стан системи й навколишнього середовища в цілеспрямовані дії, які переводять систему з поточного стану в заданий бажаний.

Інформація про стан підприємства повинна мати вигляд системи показників, які в достатній мірі характеризують як властивості виробничої системи, так і її взаємини з навколишнім середовищем. До показників пред'являються такі вимоги, як об'єктивність, наочність, взаємонезалежність (відсутність кореляції з іншими показниками), легкість і зручність вимірювання, мінімальна але достатня кількість, відповідність рівню управління (потребам управління на цьому рівні).

Цілями підприємства можуть бути конкретні значення кожного або сукупності показників, які характеризують як роботу підприємства в цілому, так і діяльність окремих його складових. Такі значення показників називаються плановими або цільовими.

Також, для управління необхідно вимірювати й контролювати поточні значення показників стану системи.

Тому задача визначення переліку показників, які відповідають перерахованим вище вимогам і забезпечують досягнення системою запланованої мети, є важливою для здійснення ефективного управління підприємством.

Аналіз публікацій свідчить про те, що в наш час існує значна кількість систем показників, які в різній мірі характеризують ті або інші сторони діяльності підприємства. У більшій мірі поширені системи фінансових показників. Але ключові критерії успіху в багатьох випадках лежать поза межами фінансів і економіки підприємства. Тому останнім часом одержали розвиток системи показників, які намагаються відобразити та врахувати всі ключові фактори, від яких залежить успіх підприємства на ринку. До найбільш відомих у цей час відноситься система збалансованих показників, запропонована американськими професорами Р.Капланом і Д.Нортоном у 1990 році [1] - Balanced ScoreCard (BSC). У цій системі сукупність показників представлена у вигляді документа, який отримав назву «рахункова карта збалансованих показників». Загальний вигляд такої рахункової карти, запропонований Р.Капланом і Д.Нортоном, показаний на рис. 1. На цей час приклади застосування рахункових карт збалансованих показників для управління підприємствами автосервісу нам невідомі.

Метою даної статті є розробка рахункової карти збалансованих показників для управління підприємством автосервісу.

Виклад основного матеріалу дослідження.

Слід зазначити, що останнім часом система BSC стала одним із основних інструментів управління підприємством і досягнення ним стратегічних цілей. Застосування рахункових карт збалансованих показників дозволяє створити основу для системи стратегічного управління підприємством і оцінки її ефективності шляхом органічного переведення місії та загальної стратегії фірми у взаємозалежну систему показників, які характеризують всі аспекти її діяльності. Метою використання BSC є орієнтація діяльності організації на виконання її місії та досягнення стратегічних цілей.

Автори концепції показують, що використання лише фінансових показників діяльності підприємства недостатньо для досягнення цілей стратегічного управління та виконання заявленої місії. Тому в рахунковій карті розглядаються показники, що характеризують чотири напрямки (перспективи) оцінювання діяльності підприємства: фінанси, ринок (клієнти), внутрішні процеси, навчання й розвиток.

Крім того, ця система показників включає шість обов'язкових елементів:

Такий підхід дозволяє створити гармонізовану систему показників, які характеризують всі важливі аспекти діяльності підприємства, враховують його специфіку та мають оптимальні взаємно ув’язані значення.

Необхідність оптимізації значень різних показників діяльності підприємства відносно критерію досягнення загальної мети його роботи є важливою задачею, тому що показники діяльності підприємства повинні мати оптимальні значення для одержання найкращого результату діяльності всього підприємства. Є фактом, що локальна оптимізація показників діяльності окремого підрозділу без врахування інтересів підприємства в цілому далеко не завжди забезпечує загальне покращення діяльності всієї системи та може шкодити підприємству. Тому значення показників, які характеризують діяльність підрозділів і підприємства взагалі, повинні бути збалансовані з того погляду, щоб внесок кожного підрозділу забезпечував найкращий сукупний результат роботи системи в цілому.

При розробці стратегії підприємства вище керівництво формулює місію, ключові цінності, бачення та загальні цілі діяльності підприємства.

Місія - це основна мета діяльності підприємства, яка чітко відображає причини його існування й суспільно-соціальну значимість. У місії сформульований внесок, який підприємство бажає зробити в суспільство, а також пояснюється, в чому полягає цінність підприємства для людей. Місія повинна бути поширена на всі рівні організаційної структури для того, щоб дії кожного працівника відповідали їй і забезпечували загальну спрямованість дій усього персоналу. Наявність і розуміння місії всіма зацікавленими сторонами є запорукою оптимізації зусиль для досягнення заданої мети.

Система збалансованих показників дозволяє конкретизувати необхідний внесок кожного працівника на всіх рівнях відповідно до місії організації, тобто перевести словесно сформульовану основну мету існування фірми на мову конкретних показників діяльності.

Ключові цінності відображають глибокі переконання й вічні принципи організації, якими вона керується в процесі прийняття важливих рішень. Формулювання ключових цінностей відповідає на запитання: « У що ми віримо?».

У баченні формулюється майбутнє, якого організація хоче досягти. Бачення відповідає на запитання: «Чим ми хочемо стати?».

Далі організація повинна сформулювати стратегію свого розвитку. Стратегія конкретизується в цільових показниках розвитку. Стратегічні показники повинні бути декомпозовані в індикатори оперативної діяльності на різних рівнях.

Приклад рахункової карти збалансованих показників діяльності для підприємства автосервісу, що доцільно використовувати на рівні вищого керівництва, наведений у таблиці 1.

У даному прикладі не заповнені два останніх стовпці. Числові значення критеріїв і стратегічні ініціативи (заходи), спрямовані на їхнє поліпшення, залежать від конкретного підприємства й розробляються його керівництвом. Природа показників та спосіб їх отримання є, на наш погляд, зрозумілими з таблиці та не потребують додаткового пояснення.

Рис.1. Рахункова карта збалансованих показників Р.Каплана та Д.Нортона.

Таблиця 1.

Рахункова карта збалансованих показників діяльності підприємства автосервісу

на рівні вищого керівництва

Потрібно підкреслити, що окремі рахункові карти збалансованих показників повинні бути розроблені як мінімум для трьох рівнів підприємства: вищого керівництва (управління підприємством - цільові показники та критерії рахункової карти рівня підприємства); середнього рівня (керівництво підрозділами - цільові показники й критерії рахункової карти рівня підрозділів); власників процесів нижчого рівня (майстри - цільові показники та критерії рахункової карти процесів нижчих рівнів).

Висновки. Запропонована в роботі рахункова карта збалансованих показників підприємства автосервісу дозволить забезпечити прозорість та ефективність управління підприємством, сприятиме виконанню місії організації та досягненню її стратегічних цілей.

Перспективи подальшого дослідження. В майбутньому планується використання запропонованої рахункової карти збалансованих показників в системах управління якістю автосервісних підприємств та при моделюванні процесів їх діяльності з метою поліпшення ефективності та результативності.

Література

1. Каплан Роберт С., Нортон Дейвид П. Сбалансированная система показателей. От стратегии к действию / Пер. с англ. М.Павлова. - М.: ЗАО «Олимп - Бизнес», 2003. - 304 с.